Tárgyi eszköz év végi értékelése

jordy burrows

Tárgyi eszközök év végi értékelése (értékhelyesbítés). Fontos megjegyzés: az értékhelyesbítés kimutatása nem kötelező, számviteli politikában kell szabályoznunk) Tovább kell tehát növelnünk az eszközünk értékét (E+=T), de ezt sem az 1×1-re könyveljük, hanem ennek is van egy elkülönített számlája: 1×7 Tárgyi eszközök értékhelyesbítése (ezzel összességében .. Tárgyi eszközök év végi értékelése. Az eszköz értékének növelését, a könyv szerinti és piaci érték közötti különbség összegében, a 417 Értékelési tartalék számlával szemben kell megtenned.. Tárgyi eszközök év végi értékelése - Lengyel Piroska. Számviteli Alapismeret. Tárgyi eszközök év végi értékelése

hagyományos padlófűtés

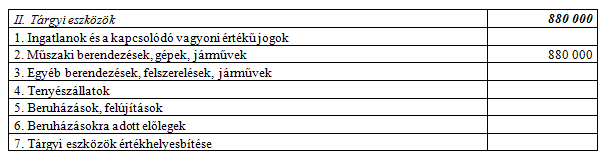

. A tárgyi eszközök mérlegértéke, másképpen , vagy úgy határozható meg, hogy bekerülési értéküket csökkentjük az elszámolt értékcsökkenés és értékcsökkenés összegével, illetve növeljük a terven felüli .. Devizás tételek mérlegfordulónapi átértékelése. Az év végi átértékelés egyenlegét viszont összevontan kell elszámolni. Ezért a devizás tételek év végi értékeléséhez célszerű technikai számlát nyitni (pl. a 47-es számlacsoporton belül), ahol az egyedi értékelések árfolyam különbözetét számolja el a vállalkozás.. A könyvvizsgálat módszertana - University of Miskolc. bemutatásra és közzétételre vonatkozó állítások: ( iii) (iv) Előfordulás, valamint jogok és kötelmek – a közzétett események, ügyletek és egyéb ügyek felmerültek és a gazdálkodó egységgel kapcsolatosak. Teljesség – minden közzétételt, amelyet a pénzügyi kimutatásokban szerepeltetni kellett volna, szerepeltettek.. Tárgyi eszközök év végi értékelése | Számviteli Levelek. A piaci érték meghatározásánál általában abból kell kiindulni, hogy az adott eszközt az értékelés (a mérlegkészítés) időpontjában, adott állapotában, az adott környezeti feltételek mellett mennyiért lehetne beszerezni, illetve mennyiért lehetne eladni.. AZ ÓBUDAI EGYETEM ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA. év végi záró értéket. Tárgyi eszközök értékelése 13.§ (1) A tárgyi eszközök beszerzési költségébe tartozó tételek részletes meghatározását jelen Szabályzat 12 § (2) bekezdése tartalmazza. Import esetén a bekerülési érték: a. forintban fizetés esetén a levonható áfa nélküli számlaérték, b.. Tárgyi eszközök év végi értékelése, értékhelyesbítés. Év végi értékelés: Könyv szerinti érték megállapítása: Bekerülési érték: 1 000 000. -Terv szerinti écs: – 50 000. -Terven felüli écs: 0. =Könyv szerinti érték: 950 000

köpönyeg eszék

. Piaci érték: 880 000. Különbözet: 70 000. Mivel a piaci érték kisebb mint a könyv szerinti érték, ezért terven felüli értékcsökkenést .. Hogy működik a tárgyi eszközök értékhelyesbítése? (x). Amennyiben a vállalkozás a tárgyi eszközeire értékhelyesbítést hajtott végre, a tárgyi eszközök esetleges állománycsökkenése miatt korrigálni kell az értékelési tartalékot is. A korrekciót úgy hajtjuk végre, hogy az állománycsökkenésre jutó értékhelyesbítést kivezetjük a tárgyi eszközök .. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év .">Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év .. Ezeknek az előlegeknek az év végi átértékelési eredménye is a pénzügyi műveletekben jelenik meg, nem része a beruházás, készlet bekerülési értékének (függetlenül attól, hogy a beruházásra adott előleget a mérlegben a tárgyi eszközök között, míg a készletre adott előleget a készletek között kell kimutatni).. Devizás tételek számviteli kezelése jegyzet 2016. 1d .Dev izás források fe lértéke lése (árf

munkavédelmi szakember

. veszteség). 3a .Aktivá lt értéket csökken tő árfo lyam nyereség . 1c.Dev izás források leértéke lése (árf.nyereség). 3 .Aktivá lt értéketm ódosító téte lek . 1b .Dev izás eszközök fe lértéke lése (árf.nyereség). 2b .Az összevon tárfo lyam nyereség átvezetése .. Hogy szerepel az árfolyamváltozás a könyvekben? - Adó Online">Hogy szerepel az árfolyamváltozás a könyvekben? - Adó Online. A devizakészletek év végi értékelése. A devizakészletek év végi értékelésére a valutakészletek év végi értékelésénél leírtak érvényesek azzal, hogy az úgynevezett nem realizált árfolyam-különbözetek elszámolása a következők szerint történik: (1) árfolyamveszteség esetén: T 8763.. Devizás tételek számviteli kezelése jegyzet 2016. 1d .Dev izás források fe lértéke lése (árf. veszteség). 3a .Aktivá lt értéket csökken tő árfo lyam nyereség . 1c.Dev izás források leértéke lése (árf.nyereség). 3 .Aktivá lt értéketm ódosító téte lek . 1b .Dev izás eszközök fe lértéke lése (árf.nyereség). 2b .Az összevon tárfo lyam nyereség átvezetése .

szerencsejáték internetes fogadás

platán csárda étlap

. év végi értékelése | SZÁMVITELSULI">Részesedések év végi értékelése | SZÁMVITELSULI. 1. lépés: számítsd ki a részesedés könyv szerinti értékét! Nézd meg melyik a nagyobb. A piaci érték, vagy a könyv szerinti érték. 3. lépés: Könyveld le az értékvesztést, mivel a könyv szerinti érték (254.000 E FT) magasabb mint a mérlegkészítéskori piaci érték (220.000 E Ft) Ezzel az értékeléssel el is .. Beruházásra adott előleg árfolyam-különbözete. A tárgyi eszköz beszerzési értékét módosítja az aktiválásig felmerült árfolyam-különbözet. Hogyan járunk el helyesen, ha előleget is fizettünk a beruházáshoz kapcsolódóan? Az előleg fizetése a tárgyévet megelőző év október hó, amelyet a fordulónapi árfolyamra átértékelünk. A számla beérkezése a tárgyévben január, kiegyenlítése február

legjobb koffeinmentes kávé

legszebb körmök

. Tárgyi eszközök fordulónapi értékelése

gitt vagy kitt

. A mérlegértéket a tárgyi eszközöknél általánosságban így határozhatjuk meg: bekerülési érték(ez a bruttó érték)-halmozott terv szerinti értékcsökkenés-terven felüli értékcsökkenés +terven felüli értékcsökkenés visszaírása =mérlegérték(nettó érték). TAO-HIPA kalkulációt érintő egyéb tipikus adózói hibák – 3 .. Illetve a későbbi ezzel kapcsolatos feladatokat - például a Sztv

gossip girl 1. évad 10. rész videa

. szerinti 3 évente kötelező tárgyi eszköz leltárt

alkonyat 1 rész teljes film magyarul

gentle fluidity gold

. Piaci érték megállapítása | Számviteli Levelek. Ezek közül kettőt emelünk ki:Költségalapú módszer esetén az eszköz piaci értékét a bekerülési, a pótlási vagy újra-előállítási költségekből kiindulva lehet meghatározni. Ezt a módszert a viszonylag új tárgyi eszközök és a készletek esetében indokolt alkalmazni

. Tárgyi eszközök esetében az így .. átértékelés - Adózóna.hu. A számviteli törvény 60. § (2) bekezdése alapján, ha a részesedés devizában meghatározott, akkor év végén át kell értékelni a mérleg fordulónapi árfolyamra. Az átértékelési kötelezettségen nem befolyásolja, hogy a részesedést forintért vásárolták-e meg. Kérdésem: 2018.12.31-én mennyi lesz az üzletrész értéke?.